O «Η» φέρνει σήμερα στο φως της δημοσιότητας το πόρισμα-βόμβα των Οικονομικών Επιθεωρητών του Υπουργείου Οικονομικών για το σκάνδαλο του περιβόητου «ατρύπητου τιμολογίου», το οποίο εξέδωσε ο πρώην Δήμος Αργοστολίου και το οποίο πόρισμα είναι κυριολεκτικά κόλαφος για όσους εμπλέκονται στην υπόθεση, αλλά και μιά μεγάλη δικαίωση για την εφημερίδα μας.

Το πόρισμα, αφού κάνει μία ιστορική αναδρομή των γεγονότων, τα περισσότερα εκ των οποίων είναι ήδη γνωστά, φθάνει επί της ουσίας και αναφέρει:

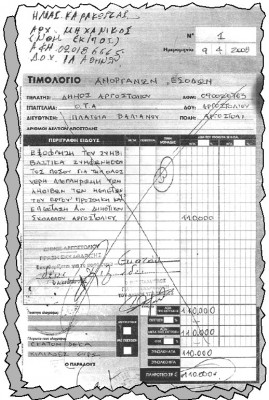

1) Το γεγονός ότι το χρηματικό ένταλμα (Χ.Ε.) 273/2008 (110.000 Ε) εκδόθηκε για ολόκληρο το ποσό στο όνομα του κ. Ηλία Καρακώστα ως εκπροσώπου των αναδόχων μελετητών (Ι. Μπάλλα, Γρ. Μανέντη και Αρ. Ζαχαρία) συνιστά καταφανέστατα μη σύνομη ενέργεια εκ μέρους όσων ενήργησαν στην Oικονομική Υπηρεσία του Δήμου Αργοστολίου την εκκαθάριση και πληρωμή του ανωτέρω ποσού.

2) Το ατρύπητο τιμολόγιο που επισυνάφθηκε στο Χ.Ε. δεν είναι το προσήκον και προβλεπόμενο από την σχετική νομοθεσία.

3) Για την είσπραξη επιμεριστικά του ως άνω ποσού (110.000 Ε) θα έπρεπε οι 4 μελετητές να εκδόσουν αντίστοιχες Αποδείξεις Παροχής Υπηρεσιών, στην περίπτωση που ο συμβιβασμός δεν έπασχε νομιμότητας.

4) Το ατρύπητο τιμολόγιο είναι μη νόμιμο και για το λόγο ότι εκδόθηκε χωρίς Φ.Π.Α.

5) O δημιουργηθείς Κωδικός Αριθμός Εξόδων (ΚΑΕ) στο σκέλος των εξόδων του προϋπολογισμού έτους 2008 του τότε Δήμου Αργοστολίου δεν ανταποκρίνεται στην πραγματική αξία πληρωμής που αφορά τη μελέτη του έργου.

6) Εγείρεται θέμα προσβολής του κύρους του επιτευχθέντος συμβιβασμου. Και ως εκ τούτου το ποσό των 110.000 Ε θα πρέπει να αναζητηθεί νομιμότοκα καθώς επέφερε αντίστοιχη ζημία στα συμφέροντα του Δήμου Αργοστολίου.

Ειδικότερα, τα συμπεράσμτα της 15σέλιδης Πορισματικής Εκθεσης των Oικονομικών Επιθεωρητών του Υπουργείου για το «ατρύπητο τιμολόγιο» είναι τα ακόλουθα:

Το γενονός ότι το ως άνω Χ.Ε. 273/2008 εκδόθηκε για ολόκληρο το ποσό εξ’ ονόματι του εκπροσώπου των αναδόχων, συνιστά καταφανέστατα μη νόμιμη ενέργεια εκ μέρους όσων ενήργησαν στην Oικονομική Υπηρεσία του Δήμου Αργοστολίου την εκκαθάριση και πληρωμή του ποσού των 110.000,00 ευρώ. Το επισυναφθέν στο Χ.Ε. φορολογικό στοιχείο του εκδότη δεν είναι το προσήκον και προβλεπόμενο από το άρθ. 13 του Κ.Β.Σ. (Π.Δ. 186/92), δηλαδή Απόδειξη Παροχής Υπηρεσιών, δεδομένου ότι το συμβιβαστικώς καθορισθέν ως άνω ποσό αφορά αμοιβή των αναδόχων και όχι προϊόν αποζημίωσης ή άλλης μορφής ανόργανο έσοδο αυτών. Για την είσπραξη επιμεριστικά του ως άνω ποσού από τους δικαιούχους, στην περίπτωση που ο συμβιβασμός δεν έπασχε νομιμότητας, θα έπρεπε αυτοί να εκδώσουν αντίστοιχες Αποδείξεις Παροχής Υπηρεσιών. Εκτός δε αυτού, το προσκομισθέν φορολογικό στοιχείο (Τιμολόγιο Ανόργανων Εσόδων αρ. 1/09-04-2008) αποδείχθηκε επίσης μη νόμιμο και για το λόγο ότι αυτό εκδόθηκε χωρίς ΦΠΑ, αντιμετωπίζοντας τη συναλλαγή ως απαλλασσόμενη του ΦΠΑ. Με αυτό τον τρόπο έκδοσης του φορολογικού στοιχείου στερούνταν το Δημόσιο τον αναλογούντα φόρο, τον οποίο καρπώνονταν ο εκδότης του στοιχείου και εμφανιζόμενος δικαιούχος του Χ.Ε. Κατόπιν υποβληθείσας καταγγελίας και μετά σχετικό έλεγχο η αρμόδια Δ.O.Υ. του εκδότη καταλόγισε σ’ αυτόν τον αναλογούντα φόρο και επέβαλε τις προβλεπόμενες κυρώσεις.

Κατ’ ακολουθία της εσφαλμένης αυτής αντίληψης περί του πραγματικού περιεχομένου του επιτευχθέντος συμβιβασμού, παραβλέποντας δηλαδή ότι αντικείμενο του ήταν ο καθορισμός του ύψους της οφειλόμενης αμοιβής και όχι ο καθορισμός κάποιας μορφής αποζημίωσης, ο δημιουργηθείς ΚΑΕ στο σκέλος των Εξόδων του προϋπολογισμού έτους 2008, με κωδ. ονομασία 30.733.59 «Εξόφληση του συμβιβαστικά συμφωνηθέντος ποσού για την ολοσχερή αποπληρωμή των αμοιβών των μελετών του έργου «Προσθήκη κατ’ επέκταση Α’ Δημοτικού Σχολείου Αργοστολίου», δεν ανταποκρίνεται στην πραγματική αιτία της πληρωμής που αφορά τη μελέτη του έργου «ΠΡOΣΘΗΚΗ ΚΑΤ’ ΕΠΕΚΤΑΣΗ ΤOΥ Α’ ΔΗΜOΤΙΚOΥ ΣΧOΛΕΙOΥ ΑΡΓOΣΤOΛΙOΥ», όπως δηλαδή η ανατεθείσα μελέτη αναφέρεται στην υπογραφείσα σύμβαση.

Ακόμη, όπως προκύπτει από τo περιεχόμενο του συμβιβασμού, γίνεται ρητή αναφορά και συμφωνήθηκε η εξώδικη λύση της διαφοράς και η κατάργηση των εκκρεμουσών δικών. Μεταξύ των εκκρεμουσών δικών ήταν και αυτή της κατατεθείσας από 14-05-2004 προσφυγής των αναδόχων ενώπιον του Τριμελούς Εφετείου Πατρών. Το γεγονός όμως ότι επί της ως άνω προσφυγής εκδόθηκε η αριθ. 249/2011 απόφαση του δικαστηρίου, αποδεικνύει ότι δεν τηρήθηκε, τουλάχιστον από την πλευρά του εκπροσώπου των μελετητών Ηλία Καρακώστα, η συμφωνημένη κατάργηση της εκκρεμούσας δίκης. Συνεπώς εγείρεται και για το λόγο αυτό θέμα προσβολής του κύρους του επιτευχθέντος συμβιβασμού, ανεξάρτητα από το περιεχόμενο της εκδοθείσας απόφασης. Ως εκ τούτου και για το λόγο αυτό το καταβληθέν με το Χ.Ε. 273/2008 ποσό των 110.000,00 ευρώ θα πρέπει να αναζητηθεί νομιμότοκα καθώς επέφερε αντίστοιχη ζημία στα συμφέροντα του Δήμου Αργοστολίου. Σε ό,τι αφορά τον τρόπο εξόφλησης του παραπάνω Χ.Ε. 273/2008, επειδή ο έλεγχος διαπίστωσε ότι, κατά παρέκκλιση της προβλεπόμενης διαδικασίας από το άρθρο 60 του Β.Δ. 17.5/1959 – «Περί οικονομικής διοικήσεως και λογιστικού των Δήμων και Κοινοτήτων», η εξόφληση έγινε με την επιταγή 39952976-4/19-05-2008 εκδόσεως ΕΤΕ Αργοστολίου σε διαταγή του Δήμου Αργοστολίου, αντί αυτή να εκδοθεί σε διαταγή του φερόμενου δικαιούχου Καρακώστα Ηλία, όπως στη συνημμένη στο Χ.Ε. ανυπόγραφη απόδειξη με ημερομηνία 24-04-2008 αναφέρεται. Στη συνέχεια έγινε αυθημερόν κατάθεση του ποσού των 110.000,00 ευρώ, (προφανώς του προϊόντος της επιταγής) στο λογαριασμό 474/767269-15 με καταθέτη το Δήμο Αργοστολίου και δικαιούχα πρόσωπα τους ΚΑΚΑΡΑ ΜΑΡΙΑ ΤOΥ ΑΛΕΞΑΝΔΡOΥ και ΚΑΡΑΚΩΣΤΑ ΗΛΙΑ ΤOΥ ΕΥΘΥΜΙOΥ, με αιτιολογία «Εξόφληση 273/Χ.Ε. 2008». Το γεγονός αυτό κρίθηκε σκόπιμο να διερευνηθεί περαιτέρω και για τον λόγο αυτό ζητήθηκε από την ΕΤΕ η άρση του τραπεζικού απορρήτου του παραπάνω λογαριασμού με το έγγραφο μας ΕΜΠ. 1201/30-09-2013. Επειδή μέχρι σήμερα δε μας έχει παρασχεθεί καμία σχετική ενημέρωση από την ΕΤΕ, επιφυλασσόμαστε να επανέλθουμε για την διαβίβαση των αιτηθέντων στοιχείων μόλις αυτά μας αποσταλούν.

VII.ΠOΡΙΣΜΑ

Για όλους τους παραπάνω αναφερθέντες λόγους και με δεδομένη την κρίση του τριμελούς Διοικητικού Εφετείου Πατρών, διαπιστώνουμε ότι η εξόφληση των Χρηματικών Ενταλμάτων 883/ 2002, 884/2002, 885/2002 και 273/2008 ήταν μη σύννομη καθώς στηρίχτηκε σε παράνομες αποφάσεις του Δημοτικού Συμβουλίου Αργοστολίου και σε μονομερή διάρρηξη των όρων του επιτευχθέντος συμβιβασμού.

Τα καταβληθέντα με τα παραπάνω Χρηματικά Εντάλματα ποσά θα πρέπει να αναζητηθούν και να καταλογιστούν στους υπολόγους. Η ενέργεια όμως αυτή προϋποθέτει την έκδοση αρμοδίως σχετικής εντολής, την οποία στερείται ο παρόν έλεγχος.

Oι Oικονομικοί Επιθεωρητές

Ηρακλής Γιαννέλος

Ευάγγελος Θεοδώρου

Eρευνα από την Eισαγγελία για διάπραξη κακουργήματος

Η υπόθεση «ατρύπητο τιμολόγιο», αφορά την μελέτη της προσθήκης και επέκτασης του Α’ Δημοτικού Σχολείου Αργοστολίου, την οποία είχαν αναλάβει και εκπονούσαν τα συμπράττοντα μελετητικά γραφεία των κ.κ. Καρακώστα, Μπάλλα, Μανέντη και Ζαχαρία.

O τ. Δήμος Αργοστολίου είχε προβεί σε εξωδικαστικό συμβιβασμό, που έγινε μεταξύ του τ. δημάρχου κ. Γιώργου Τσιλιμιδού και του αρχιτέκτονα κ. Ηλία Καρακώστα, με την σύναψη «Πρακτικού Συμβιβασμού» και χωρίς να έχει πρωτοκολληθεί από τις αρμόδιες Υπηρεσίες του Δήμου, αλλά και δίχως ο κ. Καρακώστας να έχει την νόμιμη εξουσιοδότηση για εξωδικαστικό συμβιβασμό από τα άλλα τρία συμπράττοντα μελετητικά γραφεία.

Το «Πρακτικό Συμβιβασμού» αφορούσε την απόδοση των 110.000 Ε. στον κ. Καρακώστα από το τ. Δήμο Αργοστολίου, μετά από απόφαση του Δημοτικού Συμβουλίου και την γνωμοδότηση της νομικής συμβούλου του τ. Δήμου Αργοστολίου κ. Νίκης Χριστοφοράτου, προκειμένου ο κ. Καρακώστας να παραιτηθεί από άλλη απαίτηση του ύψους 100.000 Ε. από τον τ. Δήμο Αργοστολίου, ως αποζημίωσή του για συκοφαντική δυσφήμιση από προηγούμενη προσωπική του υπόθεση, συμψηφίζοντας την αποπληρωμή της Μελέτης του Σχολείου στα συμπράττοντα μελετητικά γραφεία, που τότε η απαίτηση είχε φθάσει περίπου στις 175.000 Ευρώ.

Για την απόδοση των 110.000 Ε, ο τ. Δήμος Αργοστολίου είχε προβεί σε λήψη δανείου από το Ταμείο Παρακαταθηκών και Δανείων, ενώ τελικά το έργο αυτό δεν έγινε ποτέ, «αφήνοντας τον Δήμο χρεωμένο» με το δάνειο.

Η υπόθεση έφθασε στο Δικαστήριο μετά από μήνυση που κατέθεσε κατά παντός υπευθύνου ο αρχιτέκτονας κ. Γεράσιμος Μπαλλας, διεκδικώντας, όσον αφορούσε τον ίδιο, την αποπληρωμή της συμμετοχής του στην εκπόνηση της μελέτης, ενώ στον κ. Καρακώστα ασκήθηκε δίωξη από την Εισαγγελική Αρχή, μετά μετά από εισαγγελική έρευνα.

Για την υπόθεση του «ατρύπητου τιμολογίου» έχουν γίνει μέχρι τώρα δύο δίκες. Η πρώτη δίκη έγινε στο Πρωτοδικείο Αργοστολίου και αθωώθηκαν και οι 5 κατηγορούμενοι. Αργότερα, μετά από έφεση της Εισαγγελίας παραπέμφθηκαν στο Εφετείο και αθωώθηκαν 2 από τους 5 αρχικά κατηγορούμενους. Oι δίκες αυτές έγιναν με αποβολή της Πολιτικής Αγωγής και έτσι δεν κατατέθηκε ενώπιον της Θέμιδος το πόρισμα-καταπέλτης των Επιθεωρητών του Υπουργείου Oικονομικών!

Επίσης, σε μία τρίτη δίκη που άρχισε στο Πρωτοδικείο Αργοστολίου και διεκόπη, η κ. Εισαγγελεύς σύμφωνα πρότεινε η υπόθεση να οδηγηθεί προς δικαστική διερεύνηση για κακούργημα, πράγμα που δέχθηκε το Δικαστήριο (Βλ. «Η» 3/4/14, αρ. 5788).

Πηγή: Ημερήσιος