Του Νικόλαου Γεωργικόπουλου*

Τα πρόσφατα αποτελέσματα των σεναρίων προσομοιώσεις ακραίων καταστάσεων (stress tests) για τις ελληνικές τράπεζες επιβεβαίωσαν το γνωστό σε όλους, μα μείζον πρόβλημα του χρηματοπιστωτικού μας συστήματος, δηλαδή το υψηλό επίπεδο των μη εξυπηρετούμενων δανείων ή κατά το ευρύ κοινό των «κόκκινων» δανείων, που κατά πολλούς θεωρείται η Αχίλλειος πτέρνα του ελληνικού τραπεζικού συστήματος. Εντωμεταξύ, η επικείμενη ανακεφαλαιοποίηση των τεσσάρων μεγαλύτερων ελληνικών τραπεζών αναμένεται να είναι επιτυχής και όλες οι τράπεζες θα καλύψουν τουλάχιστον το βασικό σενάριο (€4,39 δις). Ωστόσο, αυτό και μόνο δεν αρκεί για να αποκατασταθεί πλήρως η εμπιστοσύνη των πολιτών και των διεθνών αγορών στο σύστημα, αλλά ούτε σημαίνει ότι θα λυθεί αυτομάτως το πρόβλημα ρευστότητας στην πραγματική οικονομία. Από την άλλη, τα κεφαλαία που απαιτούνται για το δυσμενές σενάριο (€14,40 δις), το οποίο είναι αποτέλεσμα ακραίων σεναρίων για την πορεία της ελληνικής οικονομίας, δεν χρειάζονται άμεσα. Στην ουσία θα είναι το κεφαλαιακό απόθεμα και συνάμα το δίκτυ ασφαλείας για το τραπεζικό σύστημα αν όλα τελικά «πάνε ανάποδα» στην ελληνική οικονομία τα επόμενα δύο χρόνια.

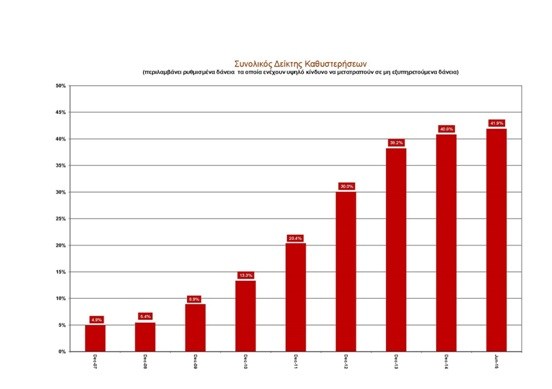

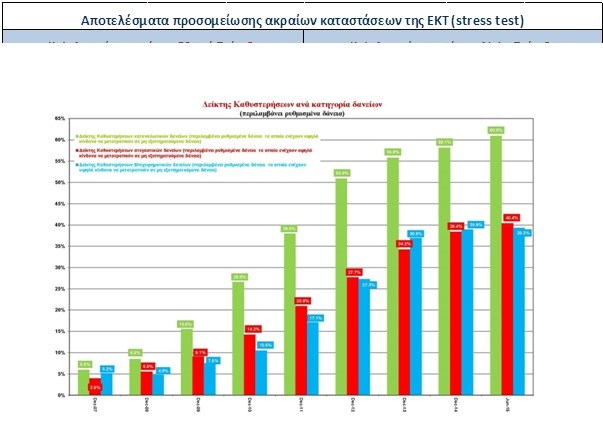

Για να γίνει κατανοητό το εύρος του προβλήματος αναφορικά με τα μη εξυπηρετούμενα δάνεια των ελληνικών τραπεζών, παραθέτονται δύο διαχρονικά γραφήματα, το πρώτο εμφανίζει τις καθυστερήσεις δανείων συνολικά (έχοντας συμπεριληφθεί και οι ρυθμίσεις) και το δεύτερο, τις καθυστερήσεις δανείων ανά κατηγορία.

Τι θα πρέπει να γίνει τώρα…

Οι τράπεζες θα έπρεπε στην απαρχή της κρίσης να είχαν βοηθήσει στο μέγιστο δυνατό (και μάλιστα οικειοθελώς) τους δανειολήπτες πελάτες τους, ώστε να μην είχαν αυξηθεί σε τέτοιο βαθμό τα μη-εξυπηρετούμενα δάνεια στο ελληνικό τραπεζικό σύστημα. Τουλάχιστον ας το πράξουν τώρα, αν θέλουν πραγματικά να επιτύχουν κέρδη μέσω της συνετής διαχείρισής τους, κάνοντας ταυτόχρονα κοινωνική πολιτική και διατηρώντας με αυτό τον τρόπο αλώβητο μεγάλο τμήμα του κοινωνικού ιστού της χώρας, αλλά και αποφεύγοντας μια νέα ανακεφαλαιοποίηση στο άμεσο μέλλον. Επιπλέον, οι τράπεζες γνωρίζουν ότι δεν μπορούν να αντεπεξέλθουν στο κόστος διαχείρισης των ακινήτων από μαζικούς πλειστηριασμούς και επίσης ξέρουν ότι τα κύρια κέρδη τους τα επόμενα χρόνια θα έρθουν πρωτίστως από την συνετή διαχείριση των «προβληματικών» δανείων τους. Για αυτό θα πρέπει σε συνεργασία με το Κράτος να επικεντρωθούν στο μείζον πρόβλημα των μη εξυπηρετούμενων δανείων, και ιδιαίτερα εκείνων που αφορούν την πρώτη κατοικία, ώστε να δώσουν άμεσα μια λύση βιώσιμη και για τις δυο πλευρές (τράπεζες & δανειολήπτες). Είναι προς όφελος όλων να μην πειραχτούν τα σπίτια των πολιτών τα οποία πραγματικά αποτελούν την πρώτη τους κατοικία και οι οποίοι αποδεδειγμένα βρέθηκαν σε αυτή την δυσχερή οικονομική κατάσταση λόγω της αυστηρής λιτότητας που επιβλήθηκε στην ελληνική οικονομία, της επιβολής υψηλής φορολογίας και της ταυτόχρονης μείωσης των εισοδημάτων.

Στην βάση αυτή, θα πρέπει να προβούν άμεσα στην μεγίστη επιμήκυνση του χρόνου αποπληρωμής των μη εξυπηρετούμενων στεγαστικών δανείων, με ταυτόχρονη ουσιώδη μείωση των επιβαλλόμενων επιτοκίων, και να προσφέρουν περίοδο χάριτος στην αποπληρωμή τους, όταν αυτό καθίσταται απαραίτητο. Αν όλα τα προηγούμενα μέτρα δεν αποδίδουν, τότε ΝΑΙ να προβούν σε άμεση απομείωση “haircut” του αρχικού κεφαλαίου των στεγαστικών δανείων, ώστε να μην καταλήξουν τελικά στους “γύπες” των διεθνών αγορών.

Μια ρηξικέλευθη πρόταση για να ελαχιστοποιηθούν οι πλειστηριασμοί…

Επιπλέον, οι Μη Κύριες Κατοικίες (δεύτερες και εξοχικές) των δανειοληπτών που δεν δύνανται να μπουν σε κάποια από τις εξαγγελθείσες ρυθμίσεις (για τα κόκκινα δάνεια) και αποδεδειγμένα δεν μπορούν να αντεπεξέλθουν στο δάνειό τους, αλλά επιθυμούν ωστόσο να τα διατηρήσουν στην ιδιοκτησία τους: ΘΑ ΜΠΟΡΟΥΣΑΝ να ενοικιαστούν σε “νόμιμους” πρόσφυγες, όπου το αντίτιμο του ενοικίου τους θα πληρώνεται απευθείας στις τράπεζες (ως δόση των μη εξυπηρετούμενων δανείων) και θα προέρχεται από τα Ευρωπαϊκά κονδύλια (χρήματα) που προορίζονται για την επίλυση του προσφυγικού θέματος στην Ελλάδα. Με αυτό τον τρόπο και θα μειωθούν σημαντικά τα προβληματικά δάνεια των τραπεζών, αυξάνοντας σημαντικά τα κέρδη τους, αλλά και οι δανειολήπτες θα διατηρήσουν τα ακίνητά τους στην ιδιοκτησία τους.

Αν οι τράπεζες δεν προβούν στις προαναφερθείσες ενέργειες, τότε ενδέχεται να χάσουν ένα μεγάλο «κομμάτι» από το πιο πολύτιμο περιουσιακό στοιχείο τους (asset), δηλαδή τους ίδιους τους πελάτες τους.

*Ο Νικόλαος Γεωργικόπουλος είναι επισκέπτης Καθηγητής έρευνας χρηματοοικονομικών στο Stern School of Business του Πανεπιστημίου της Νέας Υόρκης (NYU).